अक्सर त्योहारों या सेल के दौरान e-comerce पे हमें “No Cost EMI” का लुभावना ऑफर दिखता है। सुनने में ऐसा लगता है कि अगर कोई फोन ₹50,000 का है और हम उसे 6 महीने की EMI पर लेते हैं, तो हमें सिर्फ ₹50,000 ही देने होंगे यानी 0% ब्याज।

लेकिन बैंक कोई समाज सेवा नहीं कर रहे हैं। इस स्कीम के पीछे एक गणित काम करता है जिसे “Interest Subvention Scheme” कहते हैं। आइए इसे स्टेप-बाय-स्टेप समझते हैं।

1. यह काम कैसे करता है? (The Mechanism)

आरबीआई (RBI) के नियमों के अनुसार, कोई भी बैंक “0% ब्याज” पर लोन नहीं दे सकता। लोन है तो ब्याज लगेगा ही। तो फिर No Cost EMI कैसे मिलती है?

इसमें दो मॉडल काम करते हैं:

- डिस्काउंट मॉडल (सबसे आम): कंपनी ब्याज की रकम के बराबर आपको प्रोडक्ट की कीमत पर डिस्काउंट दे देती है।

- ब्याज का समायोजन: ब्याज की रकम पहले से ही प्रोडक्ट की कीमत में जोड़ दी जाती है (यह आजकल कम होता है)।

सरल भाषा में:

अगर फोन ₹50,000 का है और बैंक को उस पर ₹3,000 ब्याज चाहिए, तो ई-कॉमर्स कंपनी आपको फोन ₹47,000 में बेचेगी। बैंक आपको ₹47,000 का लोन देगा, और आपसे ₹3,000 ब्याज लेगा। आपकी जेब से कुल ₹50,000 ही निकलेंगे।

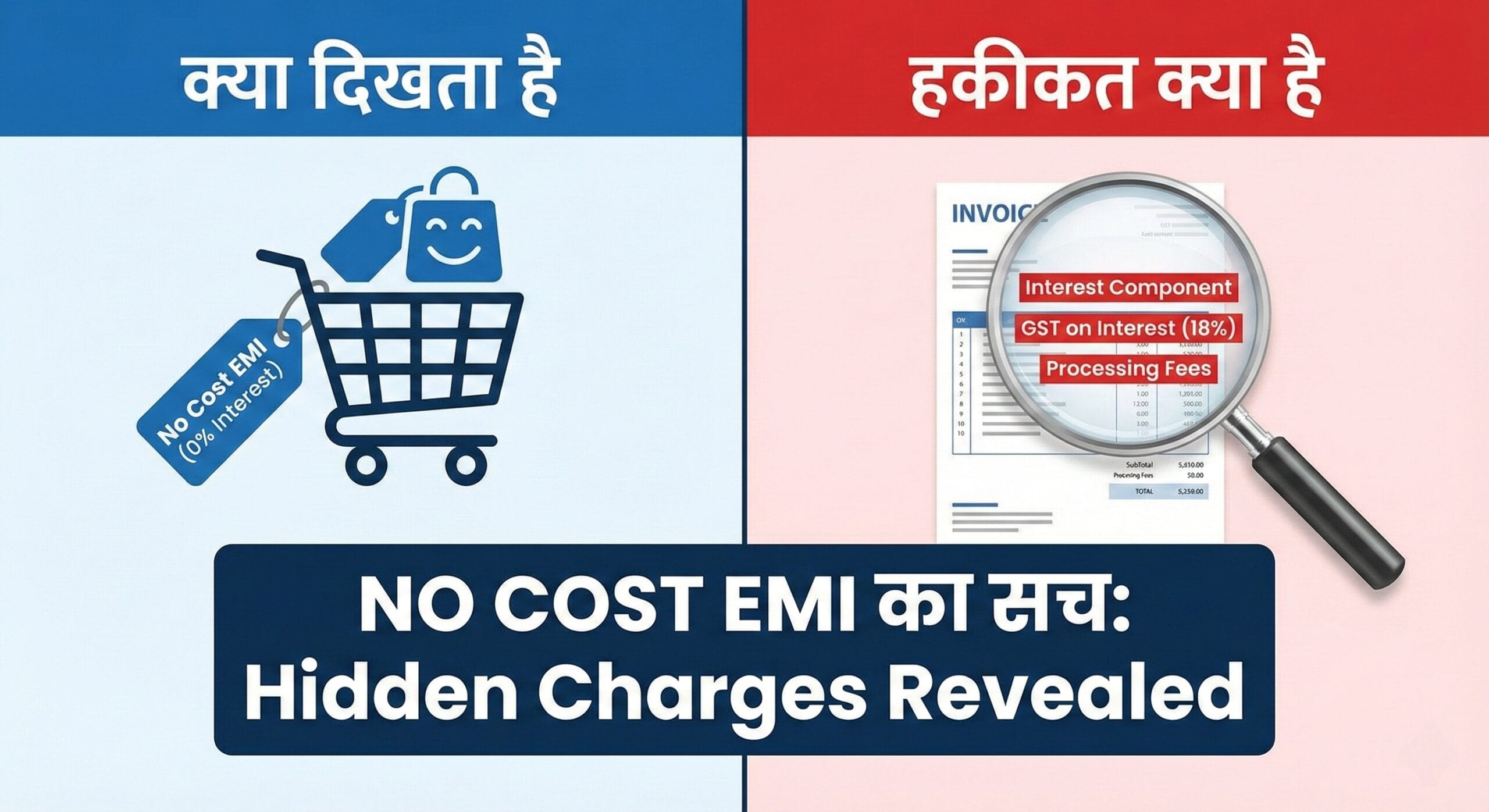

2. हिडन चार्जेज: आपकी जेब से एक्स्ट्रा पैसा कहाँ जाता है?

भले ही गणित ₹50,000 पर सेट हो गया हो, फिर भी आपको अपनी जेब से कुछ एक्स्ट्रा पैसे देने पड़ते हैं।

A. ब्याज पर जीएसटी (GST on Interest – 18%)

यह सबसे बड़ा कैच है। बैंक आपको जो डिस्काउंट देता है, वह प्रोडक्ट की कीमत (Principal Amount) पर होता है। लेकिन बैंक जो आपसे ‘ब्याज’ वसूलता है, वह एक सर्विस है।

- सरकार के नियम के मुताबिक, बैंकिंग सेवाओं (ब्याज) पर 18% GST लगता है।

- यह GST आपको बैंक को अलग से देना होता है, जो माफ नहीं होता।

B. प्रोसेसिंग फीस (Processing Fee)

कई बैंक No Cost EMI सुविधा देने के लिए एक बार (One-time) प्रोसेसिंग फीस चार्ज करते हैं। यह आमतौर पर ₹99 से लेकर ₹500 तक हो सकती है, जिस पर भी अलग से GST लगता है।

C. नकद छूट का नुकसान (Opportunity Cost)

अक्सर जो प्रोडक्ट No Cost EMI पर मिलते हैं, अगर आप उन्हें ‘Full Payment’ (कैश या कार्ड) देकर खरीदें, तो बैंक आपको ₹2,000 या ₹3,000 का इंस्टेंट डिस्काउंट दे सकता है। No Cost EMI लेने पर आप उस Instant Discount को खो देते हैं।

3. उदाहरण से समझें (Detailed Calculation)

मान लीजिए आप ₹60,000 का एक लैपटॉप 6 महीने की No Cost EMI पर ले रहे हैं। बैंक का ब्याज दर 15% सालाना (यानी 6 महीने के लिए करीब 7.5%) है।

| विवरण (Description) | सामान्य EMI (Normal) | No Cost EMI |

|---|---|---|

| लैपटॉप की कीमत | ₹60,000 | ₹60,000 |

| आपको मिला डिस्काउंट | ₹0 | (-) ₹2,500 (ब्याज के बराबर) |

| बिल की राशि (Loan Amount) | ₹60,000 | ₹57,500 |

| बैंक का ब्याज | ₹2,500 | ₹2,500 |

| GST (ब्याज पर 18%) | ₹450 | ₹450 (एक्स्ट्रा खर्च) |

| प्रोसेसिंग फीस | ₹199 | ₹199 (एक्स्ट्रा खर्च) |

| कुल खर्चा (Final Cost) | ₹63,149 | ₹60,649 |

निष्कर्ष: No Cost EMI में आपको लैपटॉप ₹60,000 का नहीं, बल्कि ₹60,649 का पड़ा।

4. No Cost EMI कब सही है और कब गलत?

इसे तब चुनें जब:

- आपके पास एक साथ देने के लिए पूरी रकम नहीं है।

- प्रोडक्ट पर ‘इंस्टेंट कैश डिस्काउंट’ उपलब्ध नहीं है।

- आप अपनी लिक्विडिटी (कैश) बचाकर रखना चाहते हैं और ₹400-₹500 का एक्स्ट्रा GST देने में आपको दिक्कत नहीं है।

इसे तब न चुनें जब:

- फुल पेमेंट करने पर आपको 2000-3000 रुपये का बड़ा डिस्काउंट मिल रहा हो।

- सिर्फ इसलिए सामान खरीद रहे हैं क्योंकि “किश्तें सस्ती हैं” (यह ओवर-स्पेंडिंग है)।

सारांश (Summary)

No Cost EMI पूरी तरह से “फ्री” नहीं है। इसमें आपको ब्याज पर GST और प्रोसेसिंग फीस चुकानी पड़ती है। यह साधारण EMI से बहुत बेहतर है, लेकिन नकद भुगतान (Cash Down Payment) से थोड़ा महंगा पड़ता है। अगली बार “Buy Now” पर क्लिक करने से पहले फाइनल ब्रेकअप जरूर चेक करें।